こんにちは暮らしっく不動産の門伝です。

住宅ローン金利引き下げが話題になっています。

りそな銀行が先日発表した金利は、10年固定で1.05%、変動金利が0.625%。 過去最低水準となっています。

「金利も下がったし、消費税が上る前に家を買おうかな」と思っている人もいると思います。

今日は金利から見る、総支払額と住宅ローンについて書いていきたいと思います。

総支払額

家を買う時「住宅ローンが通るのか」という心配の声が一番多いような気がしますが、審査は身の丈にあった金額でしか通りません。

特に普通に生活しているのであれば、通る金額は通るし、無理なものは無理です。

審査の事を考えるよりも、「返済」のことも考えてみましょう。

返済のことを知るのに一つの目安となるのが、総支払額。

この総支払額、住宅ローンの契約をするまで目にしない人も多いのではないでしょうか。

不動産屋は住宅ローンの総支払額までは説明しないことが多いです。

35年ローンで3,000万円を借りた場合の総支払額です。

| 金利 | 総支払額 |

| 0.625% | 33,408,480円 |

| 1.0% | 35,567,700円 |

| 1.15% | 35,862,120円 |

| 1.5% | 38,579,100円 |

| 2.0% | 41,738,760円 |

※借入額 3,000万円 35年ローンでの計算

金利にもよりますが、金利の支払いだけで300万円から1,000万円を銀行に支払うことになります。

「こんなに余分に払うのか」と思う人も多いと思いますが、これだけ余分に金利を払っても住宅ローンを組んで家を買ったほうが良いと思えば買うべきです。

でもそう思わなければやめるべき。

総支払額は家を買おうと考えたら一度見ておくことをおすすめします。

月々の支払額

次は月々の支払金額をみてみましょう。

| 金利 | 月々の支払金額 |

| 0.625% | 79,544円 |

| 1.0% | 84,685円 |

| 1.15% | 86,799円 |

| 1.5% | 91,855円 |

| 2.0% | 99,378円 |

※借入額 3,000万円 35年ローンでの計算

先日発表された変動金利の0.625%の金利では、月々8万円を切ります。

「月々8万円で3,000万円借りれなら!」と妄想は膨らむと思います。

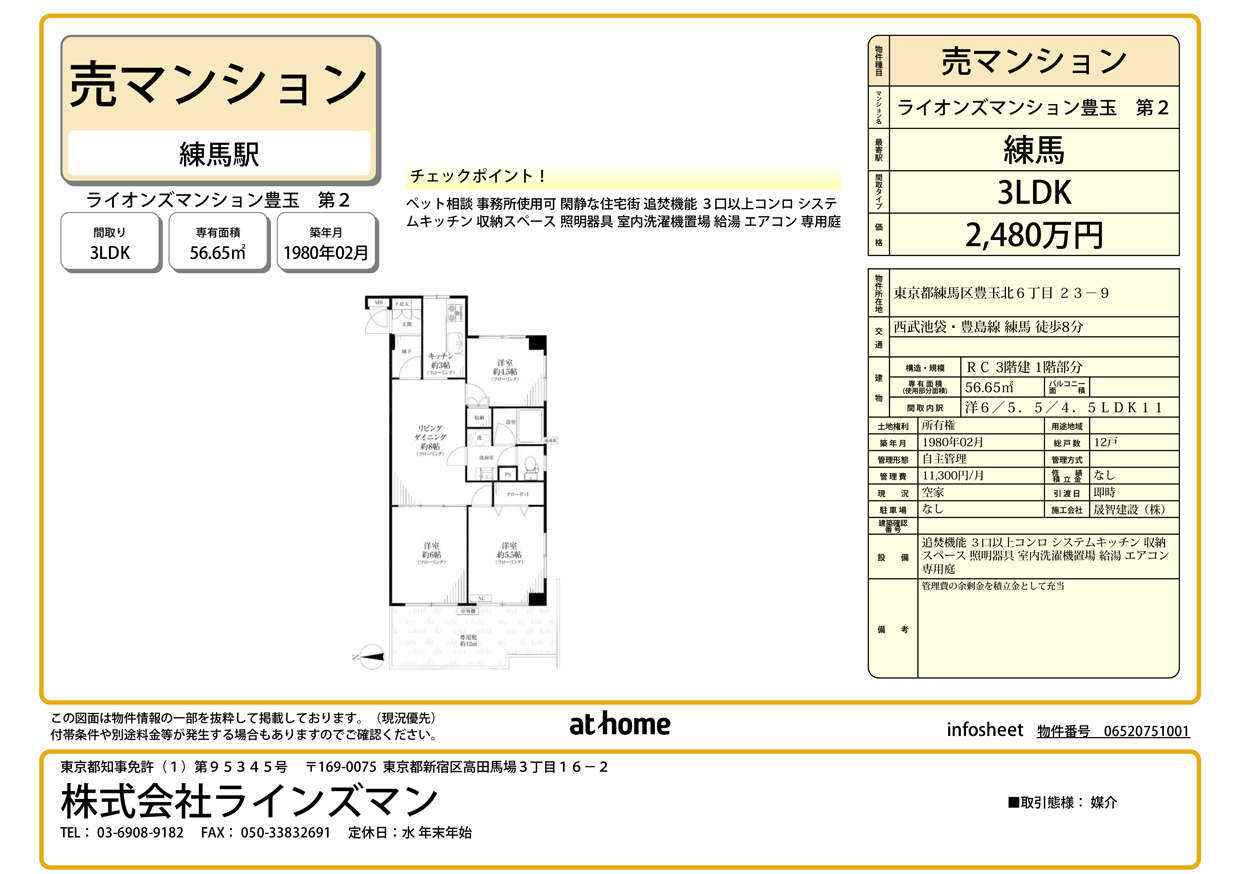

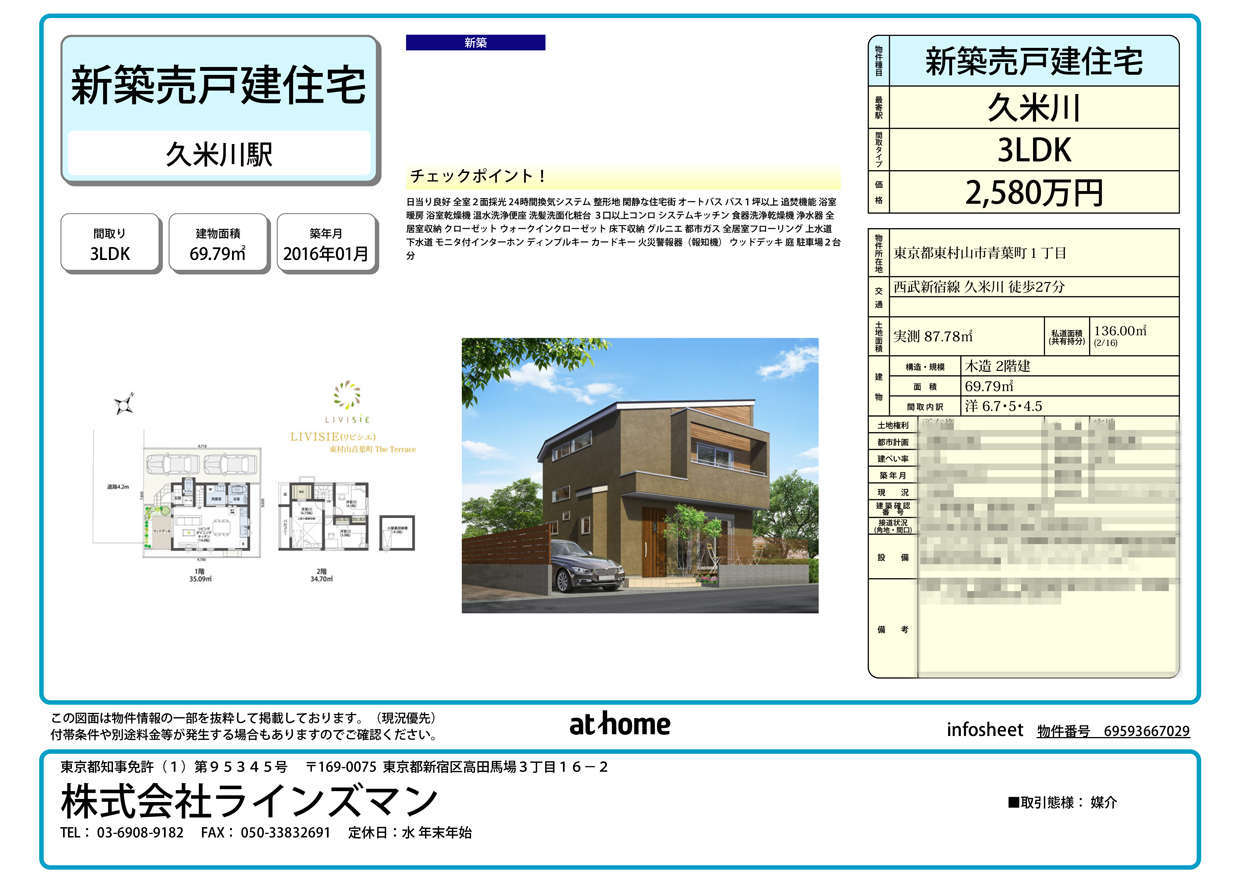

不動産購入の経費などを引いて2,700万円で買える物件だとこのようなものがあります。

(2016年2月4日現在での募集状況です)

郊外になれば新築も視野に入ります。

「月8万なら払っていけそうだし。家買おうかな!」と思う人も多いと思いますが、ここは少し注意が必要です。

0.625%というのは変動金利というもので、金利が変わる可能性があるものです。

今の金利は異常なくらい低い金利です。

金利は経済状況などによって、上がる可能性があります。 今がかなり低いので、上がるほうが可能性としては高いと思います。

「安いから大丈夫だろう」と最低金利で将来を考えるのはかなり危険です。

また安いからと言って変動金利を選択してしまうのも注意が必要です。

今後金利が上がった場合は、月々の支払額も上がります。

| 金利 | 月々の支払金額 |

| 0.625% | 79,544円 |

| 1.0% | 84,685円 |

| 1.15% | 86,799円 |

| 1.5% | 91,855円 |

| 2.0% | 99,378円 |

例えば金利が1%に上がったとしたら、月々の支払いが84,685円。 その差額5,141円です。

「8万円なら払っていけそう」というプランが崩れてしまいます。

ただ変動金利は金利が変っても5年間は返済金額が変わらないというルールもあったりします。 このあたり少しややこしいです。

これはまた次回、詳しく書きたいと思います。

今日はこのあたりで。