暮らしっく不動産の門伝です。

今朝の地震、びっくりしましたね。 被害がほとんどないようでよかったと思います。

こういうときに考えるのが、地震保険。

今日は地震保険の基本的なことについて書いていきたいと思います。

1.地震保険で保証されるもの

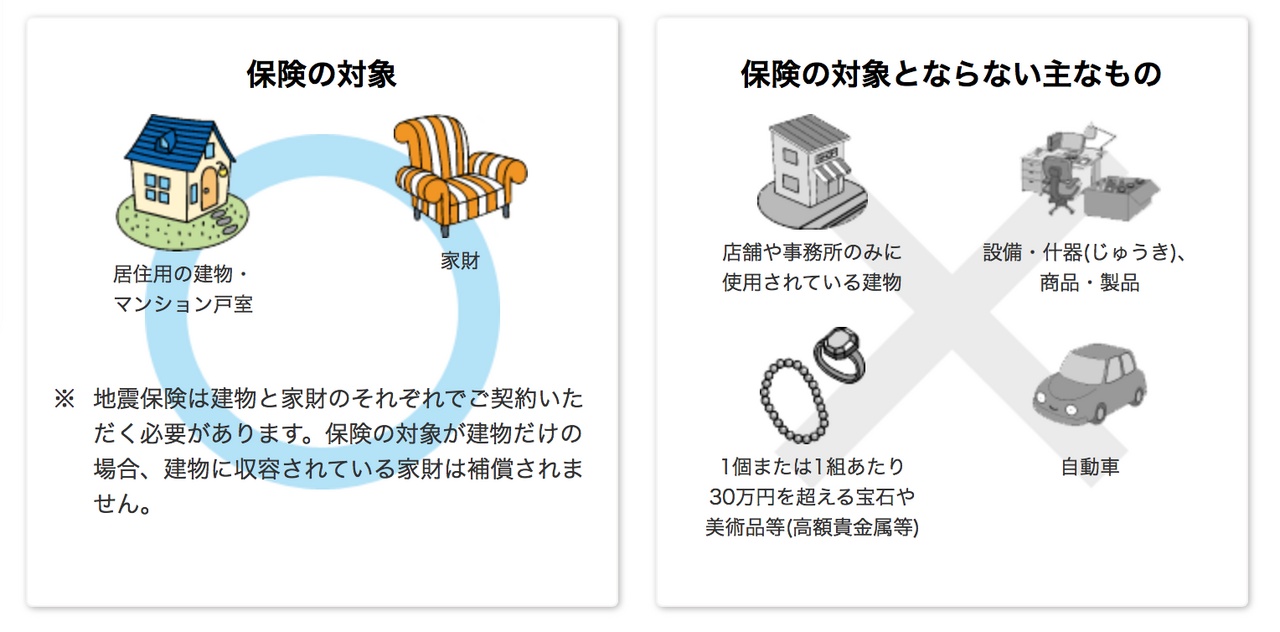

※画像は東京海上日動のHPより

保険の対象となるのは、家と家財。

車、宝石などの公休貴金属、お店、事務所は保証対象外です。

2.地震保険で保険金が出るケース

※画像は東京海上日動のHPより

地震保険の保険が出る金額については、保険会社の説明よりもFP(ファイナンシャルプランナー)の資格系サイトの説明の方が優秀です。

地震保険は火災保険の30~50%しか支払われない。

これ以外と見落としている人が多いんですけど、基準値は火災保険の補償金額になります。

火災保険で補償金額1,000万円の場合、地震保険で出る保険金は500万円。

しかも全損と判定された場合です。

建て替え費用全額は出ないと考えていたほうがよいと思います。

日本FP協会の説明がわかりやすいです。

地震保険の補償範囲は火災保険の30~50%です。したがって全損と判定され契約金額の全額が支払われた場合でも、建替え費用を全てまかなうということはできないでしょう。「2.地震保険の目的」でも触れましたように、地震保険の目的はあくまで被災者が当面の生活を再建させることです。地震保険の補償金は当面の生活費はもちろんのこと、住宅ローンの支払いにも充てることができます。

住宅ローン(特に戸建)をお持ちの方(建て直す場合には2重ローンになります)、貯蓄をあまりお持ちでない方(当面の生活費の工面が困難になります)は、地震で被災された場合の経済的な負担が重いと思われます。これらの視点から経済面でのリスク軽減策として地震保険加入を検討されると良いかと思います。日本FP協会HPより

https://www.jafp.or.jp/know/info/column/20160722.shtml

2-1. 建物が壊れたときの判定

建物が壊れたときの判定は、全損、半損、一部損。

| 全損 | 100% |

| 半損 | 50% |

| 一部損 | 5% |

これは聞いたことがある人も多いと思います。

ちなみに火災保険の補償金額が1,000万円だったとして、実際の金額に当てはめると以下の通りです。

| 全損 | 500万円 |

| 半損 | 250万円 |

| 一部損 | 50万円 |

※火災保険で50% としての計算

2-2. 東日本大震災 全損、半損、一部損の割合

東日本大震災のときはどうだったの?と思う人もいるかと思います。

東日本大震災のときの件数割合は以下の通りです。

| 全損 | 5% |

| 半損 | 50% |

| 一部損 | 5% |

※ 平成24年5月25日 一般社団法人 日本損害保険協会 「損害調査の実態 」より

https://www.mof.go.jp/about_mof/councils/jisinpt/proceedings/material/02.pdf

3.車はどうする?

車も地震保険はあります。

自動車保険の特約「地震等による車両全損一時金特約」として用意されています。

全損のとき、50万円。

これが補償金額です。

これもよく考えて加入するか検討するとよいと思います。

4.控除があります

所得税5万円、住民税2万5千円。

これが地震保険料控除の控除限度額です。(2016年11月22日現在)

詳しくは国税局のHPを。

https://www.nta.go.jp/taxanswer/shotoku/1145.htm

ちなみに火災保険の控除、今はもう無いです。

ときどき質問を受けますが、平成19年1月で廃止されています。

さいごに

地震が怖いから地震保険に加入するのではなく、ご自身の資産状況に合わせて考えて加入するのがベストだと思います。

日本は地震が多い国です。 しかしどんどん災害に強くなっている国でもあります。

次の大地震では被害が少なくなっていると願いたいです。

今日はこのあたりで。