弁護士・不動産鑑定士の安藤晃一郎です。

夢にまで見たマイホームを購入し、順風満帆な人生を送られていたとしても人生はどのようなアクシデントに見舞われるか正直なところ分かりません。

誰もが知っている有名な企業でさえも1,000名程度の人員削減を行ったり、格安旅行会社が破たんする時代です。急に収入がなくなってしまったり、収入が減ってしまったりして住宅ローンを支払えなくなってしまうこともあり得ます。その際の手続関係や注意点をお伝えしたいと思います。

<目次>

1.住宅ローンが支払えなくなった際の手続について

住宅ローンが支払えなくなった際の手続は主に任意売却・自己破産・民事再生手続があります。

(1)任意売却

現在の不動産価格を不動産業者2~3社に見積もりを取り、一番高い金額で不動産の売却を試みる手続です。

不動産の任意売却を試みる際に注意しなければならないのは、

- ご自身の住宅ローン残高よりも高い金額で不動産を売却すること

- 仲介手数料や登記関係の必要な経費を事前に見積もっておくこと

です。

ご自身の住宅ローン残高より高い金額で不動産を売ることができれば、不動産は手放すことになりますが、借金も残りませんし、転居先で人生を再スタートさせることができます。

(2)自己破産

「自己破産」という言葉は聞いたことがあるかもしれません。

簡単に申し上げると、収入と資産では借金を返済できないことを裁判所に認めてもらい、借金を帳消しにしてもらう手続きです。

不動産を任意売却して売却代金で住宅ローンを返済しても住宅ローン全額を返済できずに住宅ローンが残ってしまう場合や、住宅ローン以外にも消費者金融やカードの借金があり、不動産の任意売却をしても返済ができないような多額の借金が残ってしまう場合に自己破産を選択することが多いです。

自己破産は最終的な選択かと思いますが、世の中には年間10万人弱の方が破産手続を選択されており、ここ15年間で合計200万人程度の方が破産手続を選択されていることからも、住宅ローンや借金で苦しみ続けるよりは「楽になりたい」という思いで自己破産を選択される方も多くいらっしゃいます。

(3)民事再生

民事再生はあまり聞きなれない言葉だと思います。

簡単に申し上げると、住宅ローンだけを払い続け、住宅ローン以外の借金を約20%程度にまで減額し、住宅ローンと20%程度にまで減った借金を支払っていく手続きです。

住宅を残しつつ民事再生手続を行うには、様々な制限がありますし、条件もありますので、条件をクリアされた方しか民事再生手続を行うことはできませんが、住宅を残しつつ借金を減らせる手続なので、相談してみるメリットはあると思います。

2.親や身内などからは借入はしないこと

住宅ローンが支払えなくなってくると、様々なところから借金をされる方を多く見受けます。

特に多いのが「親」「兄弟」「親戚」「友人」などです。

万が一、自己破産や民事再生手続を行う場合には、「親」「兄弟」「親戚」「友人」に裁判所から手紙が届いてしまいます。

住宅ローンや借金を返済するために「親」「兄弟」「親戚」「友人」からは借金をしないことをお薦めいたします。

3.怪しい業者からは借入をしないこと

借金が増えてきて、少しでも返済が遅れたりすると俗にいう「ブラックリスト」に掲載されます。

ブラックリストは返済が遅れても掲載されることがありますし、今ですと携帯電話の未納状態でもブラックリストに掲載されると言われています。

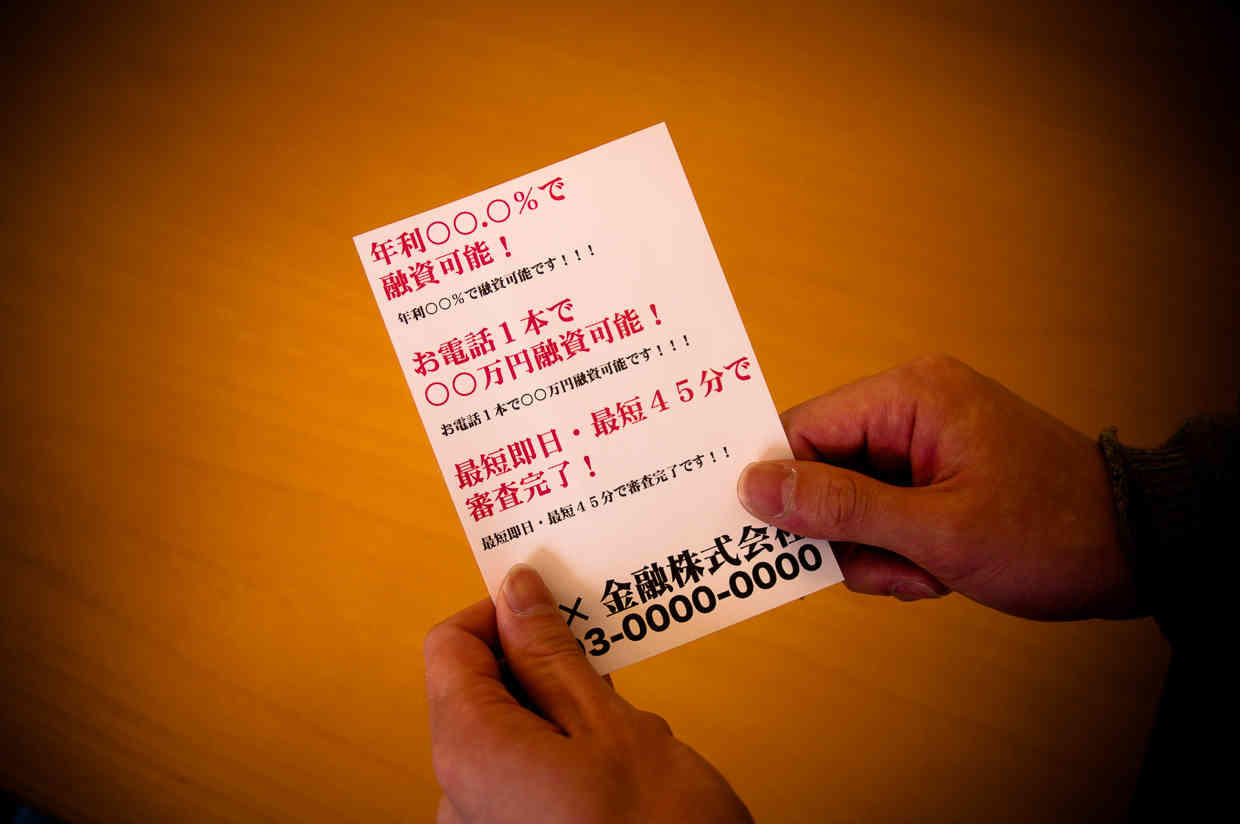

ブラックリストに掲載されると、怪しい金融業者からダイレクトメールが届くようになります。具体的には「年利○○%で融資可能!」とか「お電話1本で△△万円融資可能」という目を引くダイレクトメールが様々な形で届くと思います。

そういった金融業者はかなりの高確率で「違法な金融業者」ですので、絶対に手を出してはいけません。ご自身だけではなく、勤務先や配偶者、親戚にまで迷惑をかけることになりますので、くれぐれも注意してください。

4.まとめ

住宅ローンが支払えなくなった方の多くは、住宅ローン以外にも借金を背負われている方が多いと言えるでしょう。

ご自身であれこれ考えて動かれるよりは、弁護士などの専門家にまずは相談し、対応を協議されてみてください。

きっと、今後の長い人生におけるアドバイスが聞けることと思います。