こんにちは暮らしっく不動産の門傳です。

最近、不動産投資の不正問題がいろいろニュースになっています。

先日の日経新聞でも1面に不動産の不正融資問題がありました。

悪いことする人もいるよね、でも騙される人も悪いよね、というスタンスなのですが、私のところにもその改ざん資料をはじめ関係資料が回ってきました。

TATERUの資料改ざん問題は、何が問題なのか?(URUFU)

https://urufu.jp/blog/264/

URUFUさんのブログではTATERUの元社員のインタビューが追加され、会社ぐるみたった様子が伺えます。

この様子では、かなりの数の不正が見つかりそうですね。

今回、不動産業者の改ざん問題も大いに問題なんですけど、不動産業者なんてそんなものかとも思います。

「不動産業者=嘘」くらいで見ておくのが良いかと思います。 もちろん良い業者も沢山いますが、今回のように悪い業者がもれなく混ざってます。

※追記 2018年10月10日

JR九州でも、改ざんがあったとの発表がありました。住宅ローンの融資書類を偽造 JR九州の子会社(朝日新聞)

https://www.asahi.com/articles/ASLBB5G78LBBTIPE025.html

銀行が止められなかった点が一番残念。

今後、今回のような赤字アパートを買う人が出ないように。

未来の誰かの為に少しでも役立てればと、今回の問題点について書きたいと思います。

(※TATERU被害者の方の許可を受けて、資料を公開しています。)

不動産の不適切融資問題とは?

シェアハウスの「かぼちゃの馬車」問題から、不動産の不正融資問題が湧き出てきました。

かぼちゃの馬車を売ったスマートデイズとスルガ銀行の不正がメディアでも大きく取り上げられ、不正融資を行ったスルガ銀行には金融庁から厳しいペナルティが課せられました。

そもそも、今回の不動産融資問題は、どこに不正、不適切な問題があったのでしょうか。

融資の基本は、きちんと返してもらうこと。

次に、返せなくなった場合も考えておく。(担保設定をする)

今回は、返せそうもない人に貸してしまったり。

返せなくなった場合でも回収できないくらいな担保設定をしてしまった様子が見受けられます。

1億円の物件が本当に一億円の価値があるのか、これを見極めるのが大きなポイントです。

銀行側も、不動産投資家も。

それでは今回の問題点の一つでもある、銀行の不適切融資を考えてみたいと思います。

銀行はどのように審査したのか

銀行の融資がどのように行われたのか、融資審査と担保評価を考えてみたいと思います。

融資の審査基準として、一般的なものは原価法と収益還元法だと思います。

(厳密には銀行内部のことなので分かりません)

この原価法と収益還元法で、物件評価価格を出して、その8割くらいが担保評価と考えられます。

銀行内部の人間ではないので、あくまでいろいろ不動産融資を近くで見ていての予想です。

それではまずはじめに今回の物件の担保評価をしてみたいと思います。

【原価法】土地」の担保評価

まずは原価法で土地の担保評価を出してみたいと思います。

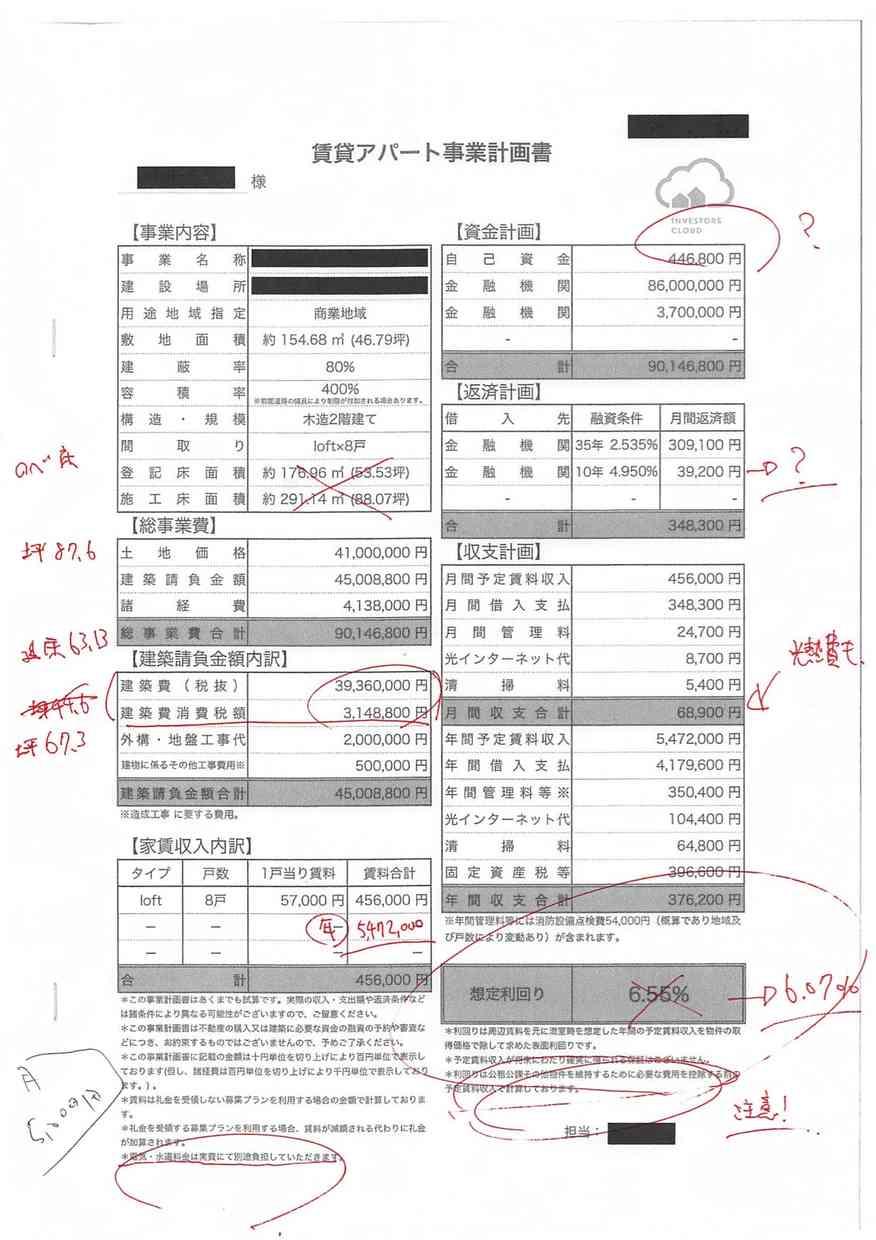

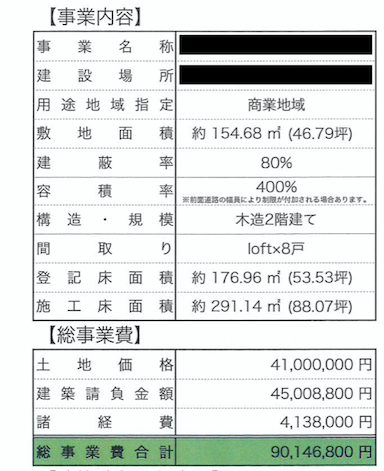

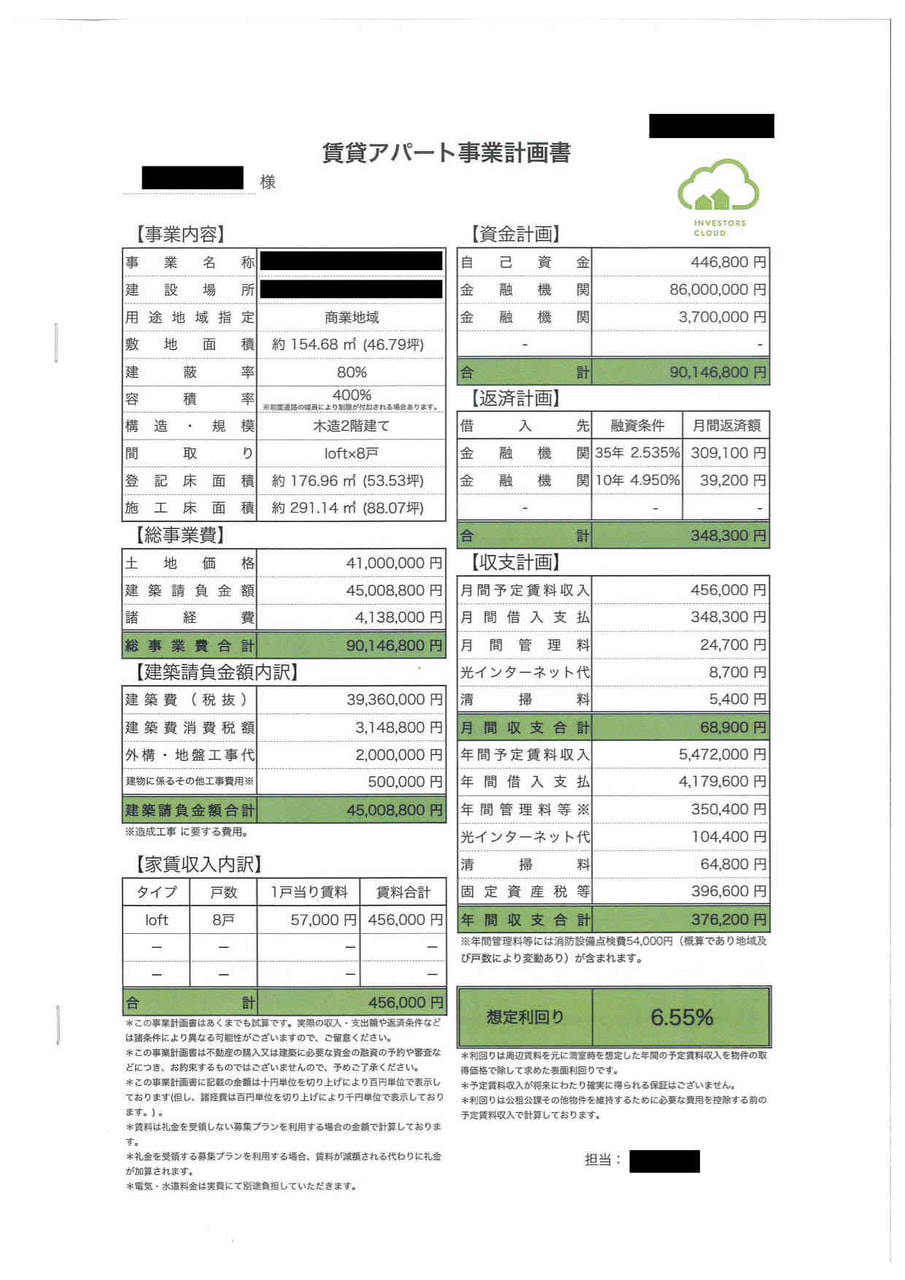

ここでアパートの事業計画書をもう一度見てみましょう。

土地価格は4,100万円とあります。

しかしこれがあまり関係ありません。

これは売りたい側の価格であり、実際の銀行の担保評価は違ってきます。

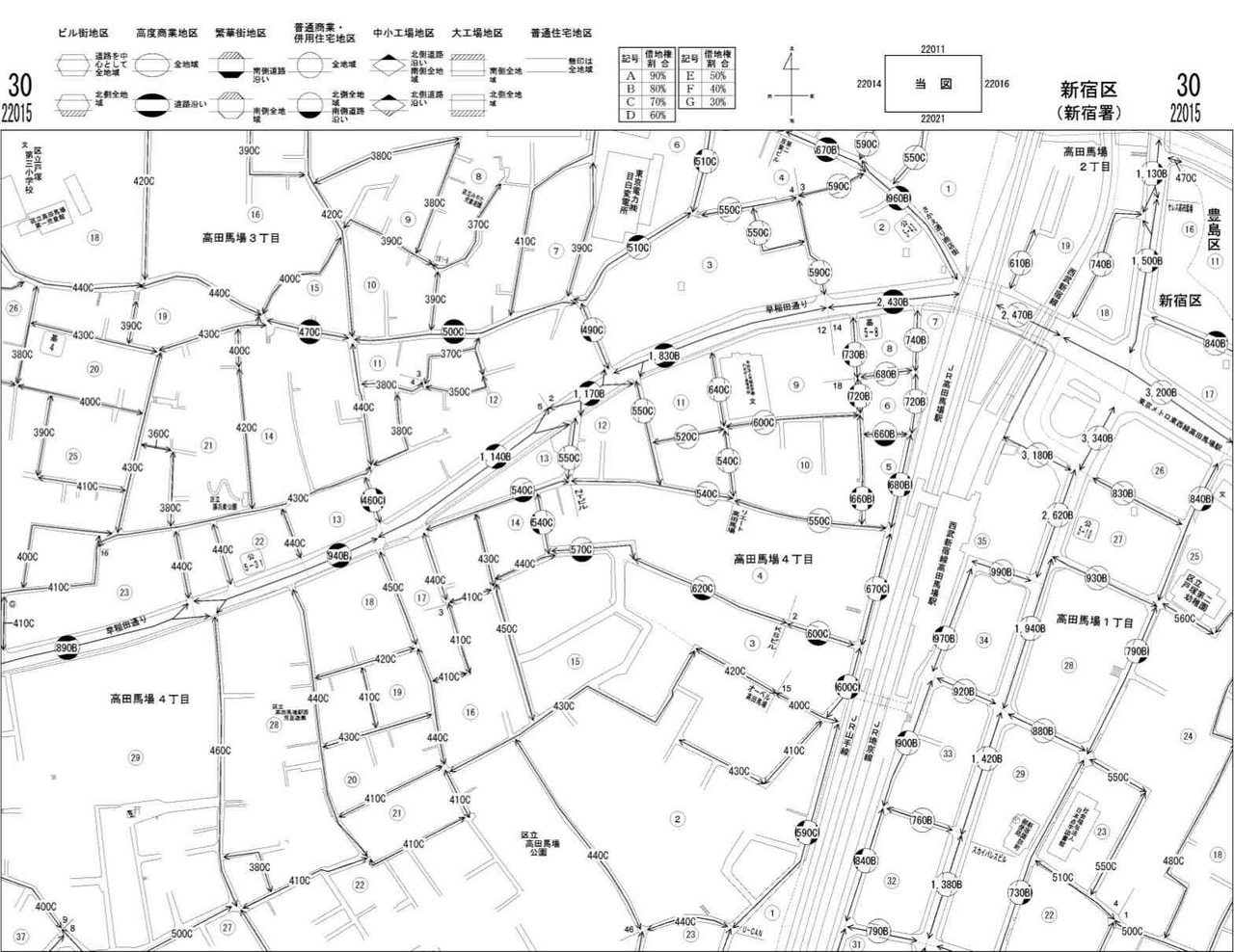

原価法での土地の担保評価では、路線価が基準にされます。

(※下記の図は、今回のアパート事業計画書とは関係ない場所の路線価図です)

※参考資料 路線価 暮らしっく不動産がある新宿区高田馬場3丁目付近のもの 平成30年度路線価より

http://www.rosenka.nta.go.jp/main_h30/tokyo/tokyo/prices/html/22015f.htm

「路線価」(ろせんか)と検索すれば出てきます。

路線価

http://www.rosenka.nta.go.jp

ここから担保評価の金額を割り出します。

今回の参考にしているアパートの事業計画書の物件住所の路線価は「135」とありました。

1㎡あたり135,000円ということになります。

これを元に計算してみます。

| 路線価 | 135,000円 |

| 面積 | 154.68㎡ |

| 評価額 | 20,881,800円 |

| 担保価格(85%) | 17,749,530円 |

路線価でみての評価は、1,775万円ほど。

約1,700万円とします。

今回は4,100万円で取引されているので、その差額は2,400万円。

アパート事業が失敗した場合、2,400万円は不良債権として回収できない可能性があります。

こうなった場合は、銀行が損失を追う形になります。

なので、厳し目に担保評価をするのが通常。

今回は甘く2,400万円の過剰評価。

今回の西京銀行さんは、「特別な価値があり、一般的な基準より2,400万円高い、4,100万円」と評価したようです。

まずここが今回の不適切融資問題ではないかと疑われている点です。

評価が高すぎる。

それほどいい土地なのでしょうか。

(これは後で詳しく見ていきます。)

ちなみにこの原価法は比較的安全圏な見方もできます。

路線価よりも安いのであれば誰かしら買ってくれます。(余程の問題がなければ)

投資基準としてみても、失敗したらここに戻ればなんとかなるという目安でもあります。

実際にはこれよりももう少し高くは売れると思いますが。

「担保評価の高い物件を買え」と言われるのもこれが一つの理由です。

損失のボーダーラインの一つと考えても良いと思います。

原価法で「建物」の担保評価出してみる

次に建物も評価してみましょう。

外構なども入っていますが、4,500万円が建物の価格として見ていきます。

これもまた売りたい側の金額であり、銀行の評価の仕方は違います。

建物は再調達価格という方法で見ていきます。

再調達とは、言葉のとおり。これは建物なので、「再び立て直したらいくら?」ということです。

再調達価格はこのように考えられていると思います。

アパートの再調達価格

| 種別 |

㎡あたり 単位(円) |

| 木造 | 170,000 |

| 鉄骨造 | 198,000 |

| 鉄筋コンクリート像 | 213,000 |

木造アパートは、1平米を170,000円とされています。

坪単価で56.1万円。

それでは計算をしてみましょう。

| 再調達価格 | 170,000円 |

| 面積 | 176.96㎡ |

| 耐用年数 | 22年 |

| 経過年数 | 0年 |

| 評価額 | 30,008,200円 |

| 担保価格(85%) | 25,506,970円 |

建物の評価は3,000万円ほど。

担保評価としては、2,500万円ほどです。

ちなみに今年度(平成30年)の固定資産税評価額も見せていただきましたが、固定資産税の評価額は2,000万円ほどでした。

今回の西京銀行さんは、「特別な価値があり、一般的な基準より2,000万円高い、4,500万円」と評価したようです。

なぜ西京銀行は2,000万円オーバーの評価を出したのか。

それほど良い建物ということなのでしょうか。

(これも後で詳しくみていきます)

原価法での評価額は、4,300万円

おそらくですが、一般的な銀行が原価法で評価した場合は、土地と建物で、4,300万円ほど。

今回の西京銀行の融資は、8,970万円なので、一般の銀行融資基準で考えると4,670万円オーバー。

すごい評価ですね。

余程の良い物件なのでしょうか。 気になるところです。

収益還元法での担保評価

次に一般的な銀行が考えるだろう「収益還元法」」でも担保価格を探ってみます。

家賃収入から経費率を引いて評価を割り出す方法です。

| 年間収入 | |

| 経費率 | 20% |

| 年間純利益 | 4377,600円 |

| 評価額 | 62,537,143円 |

| 融資額 | 53,156,572円 |

おそらく5,300万円ほどと予想します。

今回は8,970万円の融資ですから、3,670万円のオーバー。

この評価方法でも、一般的な銀行の融資審査で使う担保評価を遥か上回る数字です。

評価を比べてみる

それではここまでの担保評価を、表にまとめて比べてみましょう。

(西京銀行はどのように評価したのか不明なので、どちらも8,970万円としておきます)

| 西京銀行 | 一般的な銀行 | 差額 | |

| 原価法 | 8,970万円 | 4,300万円 | 4,670万円 |

| 収益還元法 | 8,970万円 | 5,300万円 | 3,670万円 |

一般的な銀行の評価から比べると、原価法で4,670万円、収益還元法で3,670万円の過剰評価。

西京銀行がここまで高評価をしたアパートはそんなに良い物件だったのか。

次は物件について見ていきたいと思います。

どんな地域なのか?

今回の資料からは住所も特定できたので、この地域について調べてみました。

この物件エリアの国勢調査の結果です。

| 項目 | 2015年 | 2010年 | 増減率 | ||||||||||||||||

| 男性人口 | 19,710 | 20,232 | -2.58% | ||||||||||||||||

| 女性人口 | 19,512 | 19,966 | -2.27% | ||||||||||||||||

総人口で見ると、人口が減っているエリアということがわかります。

日本全国で見ると人口は減っているので致し方ない部分もあります。

次にどの年齢が減っているのかを見てみます。

| 項目 | 2015年 | 2010年 | 増減率 | ||||||||||||||||

| 19歳以下人口 | 5,356 | 6,120 | -12.48% | ||||||||||||||||

| 20~29歳以下人口 | 4,236 | 4,609 | -8.09% | ||||||||||||||||

| 30~39歳以下人口 | 4,510 | 5,463 | -17.44% | ||||||||||||||||

| 40~49歳以下人口 | 5,557 | 5,308 | 4.69% | ||||||||||||||||

| 50~64歳以下人口 | 7,849 | 8,804 | -10.85% | ||||||||||||||||

| 65歳以上人口 | 11,095 | 9,472 | 17.13% | ||||||||||||||||

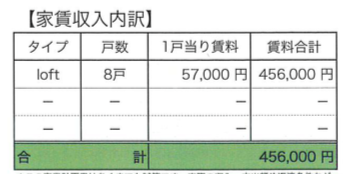

今回のアパートは単身者向け。 ロフトもあるので、若い人向けだと思います。

そのターゲットとしている人口の減少が見られます。

20歳から39歳までは、かなり減少しています。

若者に人気のエリアではないということがこのデータからは分かります。

アパートの借り入れは35年。 この長い期間、走り続けられるか心配なところ。

早速、不安材料の一つが見つかりました。

アパート建売屋の資料は信じてはダメ!

次にアパートの事業計画書を見ていきましょう。

今回問題となっているTATERU(元インベスターズクラウド)でアパートを買った被害者の方からの資料を参考にしていきたいと思います。

まずは一言。(銀行さん、不動産投資家さんへ)

アパートを売ろうとしている人の話をまるまる鵜呑みにしてはいけません。

これが全てです。

事業計画書なんて、儲かるようにしか書かれていませんし、リスクマネージメントも考えていないことが多いです。

一般の人もそうですし、今回は銀行の融資担当も見抜けなかった(?)のではないかと思います。

今回の事業計画書を例に、どこが問題で、どう気をつければよかったのか、見ていきたいと思います。

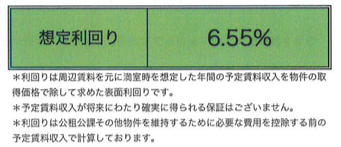

表面利回りで計算してはダメ!

不動産投資の初心者の多くは、この表面利回りで良い悪いを判断しがちです。

不動産に詳しい人は、この表面利回りでなく、もう少し細かく計算したNOI利回りで判断します。

NOI利回りとは、必要な経費を差し引いて出した数字です。

この想定利回り6.55%は一旦忘れましょう。

このNOI利回りを出すには、経費の計算が必要です。

TATERUさんの事業計画書は抜けている経費がいくつかあるので、見直していきたいと思います。

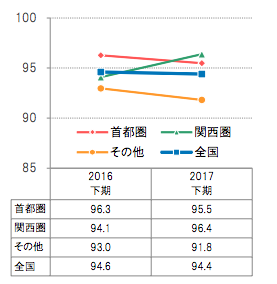

入居率を入れておく

不動産投資の場合、入居率を考えておかなければなりません。

入居者の中には長く住む人もいますが、大抵はどこかのタイミングで引越します。

退去となれば次の人が決まるまで時間もかかります。

なので、入居100%で考えてしまうのは危険です。

しかし逆に入居率が低すぎる数字でも良い計画書にはなりません。

その入居率、今は簡単にネットで探せます。

入居率をあらわしたものが下記の図です。

※日管協短観 201710月から2018年3月

公益財団法人 日本賃貸住宅管理協会 日管協総合研究所作成の資料より

公益財団法人日本賃貸住宅管理協会の日管協総合研究所というところが作っている資料です。

(短観は作っていませんが、この研究所には私も参加させていただいています)

全国平均での入居率は約95%。

かなりの物件数からの数字なので、大いに参考にして良い数字だと思います。

今回のTATERUさんの計画書では、入居率を100%で計算しています。

まぁこれは融資を引くためのものなので、実際はこの通りにはならないと考えておくのが安全だと思います。

まずここ数字は信じないで、変えましょう。

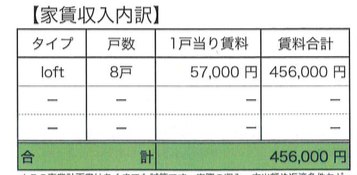

456,000円 95% = 433,200円

入居率95%計算で、月額で43.3万円

年額で、519.8万円となります。

実際に運営してみると分かるんですが、平均するとだいたいこれくらいの数字になります。

収入は5%減での計算となります。

アパートを売る業者は入居率を100%で計算することが多いです。

ここには少し注意をして、自分で計算し直しましょう。

経費をきちんと計算しましょう

アパート運営には経費がかかります。

経費をきちんと把握して計画書に落とし込みましょう。

| 名目 | 価格 |

| 管理費(5%) | 24,700円 |

| インターネット代 | 8,700円 |

| 清掃代 | 5,400円 |

これらが今回の事業計画書でにあった金額です。

掃除代は相場と比べると安いと思います。

でも月に何回行われるのか、粗大ごみを出された時はどうするのかなど、確認はしておいたほうが良いかと思います。

長期間ゴミが放置されているアパートは人気がなくなります。

さて、経費は本当にこれだけでしょうか?

1つ大事なものが抜けています。

光熱費です。

電気代と水道代。

どちらもあまり使わないですけど、基本料金プラスアルファくらいはかかります。

私は不動産屋として、同じくらいの規模のアパート管理をしていますが、そこの金額を例にしてみましょう。

水道代1,500円、電気代3,000円。

(※新宿区アパート 木造2階建 10戸を例に)

夏冬で少し変わりますが、5年ほど見ていて、5,000円は超えたことないので、

5,000円として、この数字を参考にしてみましょう。

この数字を足すと以下のとおりです。

| 名目 | 価格 |

| 管理費(5%) | 24,700円 |

| インターネット代 | 8,700円 |

| 清掃代 | 5,400円 |

| 光熱費 | 5,000円 |

| 合計(月額) | 43,800円 |

| 年間経費 | 525,600円 |

光熱費が抜けていたので収支計画からはマイナス6万円となります。

IOTアパートだったりすると、もう少し電気代が掛かるのではないかとも思います。

実際どうなんでしょう?

経費率で考えると、これだけだと9.6%という経費率。

いえいえ、経費はこれだけではありません。

設備の故障もあるので、修繕費積立金を

動くものは壊れます。

アパートでは、エアコン、給湯器などがだいたい10年から15年くらいから少しづつ故障してきます。

修理費も経費に入れて計算をしておきましょう。

私が管理している物件から、公開できるデータを一つ。

新宿区 鉄骨造アパート 戸数 18(1K)

2005年築(築13年)

| 設備 | 交換 | 費用 |

|

エアコン(2.2K) |

4台 | 8−10万円 |

| 給湯器 | 3台 | 9-10万円 |

13年で掛かった設備交換費用(エアコン、給湯器)です。

約70万円。

1年あたりで5.3万円。 その他にも軽微な故障などはあるので、1年で8から10万円くらいは見ておかないといけないという数字です。

新築からの13年でこれですから、築年数が古いともっと掛かってきます。

安く見積もって1年8万円と考えて、修繕費積立金の経費率は14.6%。

ここまでの経費率は24.2%。

設備故障と賃料減額の話

賃貸の契約は設備も含めての契約です。

主要設備が故障したら貸主の負担で復旧が基本です。(故意過失の故障は除く)

最近では設備故障時の賃料減額が国土交通省でも話し合われています。

http://www.mlit.go.jp/common/001230068.pdf

「お金がないからちょっと待って」という訳にはいきません。

修理を巡って裁判になっているケースもあるようです。

また修理対応を早くしないとなると、タイミングによっては安く仕入れるが難しく、その分修理費用が高くなるケースもあります。

募集費用について考える

入居者を決めるのには募集費用が掛かります。

2018年現在での募集費用は2ヶ月が相場と言われます。

礼金が取れるエリアであれば、それをスライドできるので持ち出しの経費は1ヶ月分となりますが、礼金が取れないエリアは負担が大きくなります。

| 築年 | |

| 5年未満 | 62% |

| 5年から10年 | 69% |

| 10年から15年 |

92% |

※ 期間 2015年1月から2018年8月まで アットホーム、レインズ成約、募集情報などを暮らしっく不動産がまとめたもの

今回の物件のエリアでは築5年未満の物件も敷礼0での募集が多いというデータが出ています。

新築でも安心はできません。

築年数が5年、10年以上となると、ほぼ敷礼は0円となります。

このエリアでの募集費用は持ち出しで2ヶ月は掛かると考えておいたほうが良さそうです。

これに平均入居年数を入れて、1年あたりの経費を考えます。

平均入居年数

全国平均で2年から4年とあります。

今回はあまり掘り下げず、間をとって3年としておきます。

募集費用を経費に落とし込む

3年に一回2ヶ月分がこの物件の募集費用です。

57,000 2 = 114,000円

募集費用には消費税が掛かります。 8%の税率で計算し直します。

123,120円

これを3(年)で割ります。

1年あたり41,040円、これを募集費用として経費に計上します。

原状回復費用

表立ったデータがないのですが、一般的には賃料の2ヶ月分と言われます。

(これについてはそのまたの機会で集計を出したいと思います)

これも同じく平均入居年数から割り出します。

これも先程と同じく、3年に一回2ヶ月分です。

57,000 2 = 114,000円

原状回復費にも消費税掛かります。 8%の税率で。

123,120円

これを3(年)で割ります。

1年あたり41,040円、これを募集費用として経費に計上します。

経費のまとめ

ここまでの経費をまとめます。

追加となった経費が以下です。

| 名目 | 価格 |

| 修繕費 | 86,400円 |

| 募集費用 | 41,040円 |

| 原状回復費用 | 41,040円 |

| 追加経費 合計 | 168,480円 |

これを全体の経費に足します。

| 名目 | 価格 |

| 管理費(5%) | 24,700円 |

| インターネット代 | 8,700円 |

| 清掃代 | 5,400円 |

| 光熱費 | 5,000円 |

| 合計(月額) | 43,800円 |

| 年間経費 | 525,600円 |

| 追加経費 | 168,480円 |

| 固定資産税 | 403,700円 |

| 総合計 | 1,097,780円 |

固定資産税(都市計画税も含む)を入れると、合計で1,097,780円。

経費率で見ると20%。

ここまでしっかりと読んでくれた人は「あれ?この経費率どこかで見た?」と思う人もいるかと思います。

そうです、収益還元法で出てきた経費率です。

アパート運営であればこれくらいの経費が掛かります。

TATERUさんが作った資料と比べてみましょう。

| TATERU | 暮らしっく |

| 862,200円 | 1,097,780円 |

| 15% | 20% |

5%の誤差が出ました。

でもうまく運営すればTATERUが考える15%の経費率で運営できるんじゃないかと思う人もいるかと思いますが、それはなかなか難しいと思います。

うまくいかないこともあると仮定して、失敗しなことが大前提です。

ずっと赤字

かなり長くなってしまいましたが、ここまでの数字を落とし込んで2050年までシュミレートしてみました。

2050年までの税引き後キャッシュフロー

| 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | 2035 | 2036 | 2037 | 2038 | 2039 | 2040 | 2041 | 2042 | 2043 | 2044 | 2045 | 2046 | 2047 | 2048 | 2049 | 2050 |

| ¥-195,549 | ¥-173,950 | ¥-165,310 | ¥-152,351 | ¥-143,711 | ¥-135,072 | ¥-126,432 | ¥-113,473 | ¥-104,833 | ¥-96,194 | ¥-87,554 | ¥-74,595 | ¥-65,955 | ¥-57,316 | ¥-44,356 | ¥-35,717 | ¥-27,077 | ¥-18,438 | ¥-5,478 | ¥3,161 | ¥11,801 | ¥20,440 | ¥33,400 | ¥72,846 | ¥-130,301 | ¥-140,638 | ¥-152,108 | ¥-163,828 | ¥-175,852 | ¥-188,183 | ¥-200,831 | ¥-213,803 | ¥-227,108 |

たぶんずっと赤字です。

これには、火災保険、外装などの大規模修繕費を入れていません。

これらを入れるともっと赤字になりますね。

実際にTATERUさんのアパートを買って運営している人のブログです。

不動産投資の収支公開(2018年1月~6月)そして、取材を受ける(株式会社家ハードロックマンの投資ブログ)

https://hardrockman.com/2018/07/03/record-2018-2quarter/

赤字で苦しんでいるようなので、やっぱりこうなる確率が高いのではないかと思います。

「アパートが大好きで、赤字でもいいんだ!」というアパートマニアな人であれば買っても良いとは思いますが、そんな人はいないと思います。

ここまで見てみると、西京銀行さんが高評価した材料は見つかりません。

なぜ銀行ともあろうところが、TATERUのずさんな計画を信じて融資を出してしまったのか。

もしくは、これらの懸念点を払拭するようなポイントがあって、すごくいいアパートなのか。

これは現地に言っていないのでなんとも言えません。

土地の価格について

「土地を倍の値段で売られた!」という声もあったので、土地の価格についても見てみましょう。

4,100万円が今回の取引価格。

坪で87.6万円ほどです。

形はアパートを建てるには良さそうです。(長方形みたいな形)

この辺りの路線価135E。

(135Eがわからない人は、「路線価」で検索!)

近隣で公開されて普通に売りに出ていた同じ規模くらいの売地の坪単価表です。

| 駅 徒歩 | 坪単価 |

| 5分 | 75万 |

| 3分 | 88万 |

| 3分 | 61万 |

非公開物件だから安く買えるというわけではないのが分かると思います。

非公開物件でも物件はピンきりです。

今回の土地に関しては、非公開物件だったかもしれないけど、そこまでいい条件では取引できなかったのかなと思いました。

こういった場合は相場を分かっていて取引することをおすすめします。

近隣の取引事例にあった坪88万円の土地は形も場所も良かったので、これよりは安く。

70後半くらいが落とし所だったようにも思いました。

アパート事業をやる場合は、「幾らなら採算が合うか」という視点が大切です。

TATERUのアパートは中古でも売れるのか?

やっぱり儲からないからTATERUアパートでの不動産投資は辞めよう、こう考えている人も多いと聞きます。

現に結構売りに出ていました。

中には「申込あり」と売れそうな物件もあります。

ではいくらくらいで売れるのでしょうか。

モザイクだらけですが、表面利回りで7%後半の物件が無事に売れそうです。

(ちなみに売却するときは、きちんと消費税入れて表面利回り計算していました)

では、築10年で7%後半として価格で見てみましょう。

今回の物件、月額で456,000円の家賃収入です。(満室時)

5,472,000円が年間の収入となります。

これは新築時なので、10年後の家賃を予測します。

以下の表は、このエリアで同スペックの物件の賃料を築年数別に調べたものです。

| 5年未満 | 5年から10年 | 10年から15年 |

| 55,000円 | 52,000円 | 48,000円 |

※ アットホーム、レインズ成約、募集情報などを暮らしっく不動産がまとめたもの

52,000円という相場の数字で計算をしてみます。

52,000 8 = 416,000

416,000 12 =4,992,000

4,992,000円が年間家賃収入として想定されます。

これを元に利回りから割り戻して、売却価格を出してみると以下の通りです。

| 7.7% | 7.8% | 7.9% | 8.0% |

| 6,483万 | 6,400万円 | 6,319万円 | 6,240万円 |

6,400万円前後になるのかな、という印象です。

これはエリアなどによっても変わってきます。

TATERUさんが売りだしている表面利回りが大体7%、同じエリアの他の販売会社の数字も大体これくらいとすると、参考になる数字ではないかと思います。

| 物件 取得価格 | 売却価格 | 損失? |

| 9,014 万円 | 6,400万円 | 2,614万円 |

10年で物件価格が、2,600万円ほど落ちる計算になってしまいます。

TATERUさんの年間想定家賃、新築時の5.7万円で満室で10年で計算での収支は、376万円。

(TATERUの事業計画書からの計算、経費、金利を引いたもの)

10年で376万円の利益ですから、2,600万円の穴埋めは難しく思います。

利益の376万円は税引き前です。

光熱費やその他募集経費、原状回復費用も入れていません。

さいごに

西京銀行はなぜ過剰融資をしてしまったのでしょうか。

アパート運営が行き詰まったとき、物件だけでは回収できないことがわかっていると思います。

(最後は保証会社の責任になりますが)

一つ考えられるのは、日本の不動産ローンは、リコースローンといって、物件で回収できなくても、その個人からも回収できるようにしています。

今回アパート買って人は属性が良い人が多いと聞いているので、その個人財産を狙っていたのではないかとも思います。

もしそうだとすると、怖いですね。

不動産業者も書類偽造もあったようですが、不動産業者なんてあまり信用できないことは銀行はよくわかっていると思います。

銀行の本来の役割は、お金を使って世の中を良くしていくことだと思います。

うまく融資していればもっと多くの人を幸せにできたのに、怪しい不動産業者に多くのお金を持っていかれてしまう結果になってしまいました。

不動産投資やアパート投資がすべて悪いわけではなく、適切な計画をもってやれば良い形として成り立ちます。

今回のような赤字アパートを買う人が今後はないように。

せめて銀行がストッパーになってくれればと願います。

それでは今日はこのあたりで。

(もう少し書き足したい部分があるので、後日加筆します。)

PS

何か修正点などあったらご指摘ください。 健全な不動産業者さん、アパートオーナさん。